Pek çok kişi ev sahibi olabilmek için konut kredisi çekmektedir. Konut kredisi ile kişiler, ev satın alabilmek için konut kredisi çekerek nakit para ihtiyaçlarını karşılamaktadır. Pek çok kişi çekmiş oldukları kredilerin faizleri ve ödeme işlemleri açısından ev kredisi yapılandırma işlemlerini tercih etmektedir.

Kişiler konut sahibi olmak için bankalar tarafından verilen konut kredilerine yapılandırma işlemlerinin nasıl olacağını, en uygun konut kredisi yapılandırması yapan bankalar hakkında araştırma yapmaktadırlar. Kişiler konut kredisi alabilmek için bazı şartları sağlamalıdır.

Konut kredisi alabilmek için belirli bir gelirin bulunması ve çekilen krediyi ödeyebilecek durumda olunması gerekmektedir. Bu yazı kapsamında konut kredisi çeken kişilerin kredilerini yapılandırma işlemleri hakkında inceleme yapılmıştır.

Konut Kredisi Yapılandırma Nasıl Yapılır?

Pek çok kişi ihtiyaçları doğrultusunda çekmiş oldukları yüklü miktardaki kredilerinin yapılandırma işlemini merak etmektedir. Kredi yapılandırma işlemleri içerisinde en çok rağbet gören yapılandırma işlemlerinden biri de ev kredisi yapılandırmasıdır.

Yapılandırma işlemleri içerisinde en çok ev kredisi yapılandırmasının merak edilmesi de, ev kredilerinin yüksek meblağlar ve uzun vadede ödemesinin olmasından dolayıdır. Konut kredisi çekenler, çekmiş oldukları krediyi ödemekte zorlandıkları zaman, krediyi çekmiş oldukları bankalara müracaat ederek ev kredisi yapılandırma işlemi için talepte bulunabilirler.

Kişilerin çekmiş oldukları kredinin borcunu ödemekte zorlanması hali mevcut olduğunda, bankalar güncel yapılandırma faiz oranlarına göre borcu tekrar hesaplayarak yeniden ödeme planı çıkaracaktır. Faiz oranlarına göre tekrar yapılandırma işleminin yapılması halinde ödeme planlaması kapsamında, kişilerin borcu ödeme ayları uzayarak aylık taksit ödemeleri azalmaktadır.

Kredi yapılandırma işlemleri kapsamında, kişilerin çekmiş oldukları kredi aslında yeniden kredilendirme işlemi kapsamında değerlendirilecektir. Bu sebeple yeniden kredilendirme işlemi içerisinde beklenmedik yeni masraflar da doğabilir. Kişiler bunları da düşünerek yapılandırma işlemlerini gerçekleştirmelidir.

Ev kredisi yapılandırma işlemi gerçekleştirecek olan kişilerin ödeyebileceği masraflar arasında dosya masrafı ve kredi tahsis ücreti olarak geçen bazı ek ödemeler bulabilir. Konut kredilerini yapılandırmak isteyen kişiler bu gibi ek ücretlerin çıkabileceğini göz önünde bulundurmalıdır.

Kişiler, yapılandırma işlemleri için istenen tüm belgeleri eksiksiz olarak tamamlayarak bankaya başvuruda bulunmalıdır. Konut kredisi yapılandırma başvurusu esnasında belgelerin eksik olması halinde işlemleriniz uzayabilir. Bu sebeple evraklar eksiksiz olarak teslimi yapılmalıdır.

Kimler Konut Kredisi Yapılandırma Yapabilir?

Pek çok kişi bankalardan kredi çekebilmek için bazı şartları yerine getirebilmesi gerekmekte olup, ev kredisi yapılandırma yapabilecek kişiler için de bazı şartlar bulunmaktadır. Bankalar arası değişiklik gösterse de bazı vatandaşlar konut kredisi alamıyor.

Kişilerin 18 yaş ve üzerinde olması gerekmekte olup bazı bankalarda bu yaş sınırı 20 olarak belirlenmektedir. Konut kredisi çekecek kişilerin yaşlarının 65 üzeri olmaması gerekmektedir. kredi yaş sınırı en faza 65 yaşında olmalıdır. Bu yaş sınırlarını karşılayan kişiler konut kredisi çekebileceği gibi ev kredisi yapılandırma işlemi de gerçekleştirebileceklerdir.

Ev kredisi yapılandırması yapabilecek kişiler, çekmiş oldukları krediyi ödeyemeyecek durumda bulunan fakat borçlarına sadık kalarak ödeme yapmak isteyen kişiler için gerçekleşmektedir. Kişiler konut kredisi için çekmiş oldukları kredi miktarını ödemekte zorlanmaları halinde daha kolay ödeme planlamasıyla kredi taksitlerini ödemek istemektedirler. Bankalar da borçlarına sadık kalarak ödeme işlemi gerçekleştirmek isteyen kişilere ev kredisi yapılandırma hakkı tanıyabilmektedir.

Konut Kredisi Yapılandırma Şartları Nelerdir?

Çekilen konut kredilerinin yapılandırılması talebinde bulunan kişilerin bazı hususları sağlaması gerekmektedir. Bankadan bankaya değişen ev kredisi için yapılandırma hususları bulunmakta olup, genel olarak şöyledir:

- Konut kredisi için yapılandırma işlemi gerçekleşecekse, yapılandırma öncesinde anlaşılan faiz oranı ile yeni yapılandırma işlemi sonrasında oluşacak faiz oranı arasında fark sonucunun yapılandırmanın gerçekleşeceği banka tarafından onaylanması gerekmektedir.

- Konut kredisi yapılandırma işlemi kapsamında incelenen işlemlerden biri de, kişilerin konut kredi taksitlerini gününde ödemiş olmaları da yapılandırma işlemleri için değerlendirme kıstaslarından biridir.

Kişilerin bu belirtilen şartları sağlamaları halinde, konut kredisi aldıkları bankanın ilgili bölümüne başvuru yaparak, konut kredisi yapılandırması talebinde bulunabilir. Kredinin çekildiği bankada görüşeceğiniz yetkili kişi, şartları sağlamanız durumunda talebinizi incelemeye alacaktır.

Hangi Bankalar Konut Kredisi Yapılandırıyor?

Konut kredisi yapılandırma işlemi tüm bankaları kapsamamaktadır. Bankalar gerekli görmeleri halinde ve böyle bir servisi bulunması halinde kişilere ev kredisi yapılandırması yapmaktadır.

Ayrıca, konut kredisi çeken kişilerin, taksitlerini 90 günlük süre içerisinde ödememesi halinde yasal takip kapsamına alınmaması için kişilere yapılandırma önerisinde bulunabilir. Fakat konut kredisi çeken kişilerin kendilerinin yapılandırma teklifinde bulunması halinde karar bankaya aittir.

Anlaşmalı olduğunuz banka, konut kredisi yapılandırma talebinizi reddetmesi halinde başka bir banka üzerinden konut kredisi yapılandırma işleminizi gerçekleştirebilirsiniz. Böyle bir durumda kalmanız ve hangi bankaların ev kredisi yapılandırma yaptığını merak eden tüketiciler için,

- Ziraat Bankası

- Türkiye Halk Bankası

- Vakıf Bank

- Akbank

- Garanti Bankası

- Denizbank

- Türkiye İş Bankası

- Yapı Kredi Bankası

- ING Bank

- TEB

- QNB Finansbank

Belirtilmiş olan bankalar, en uygun konut kredisi yapılandırması yapan bankalar olarak söz konusu yapılandırma işlemlerinizi gerçekleştirebileceğiniz bankalardır. Bankaların konut kredisi yapılandırma şartları ve faiz oranlarını inceleyerek işlemlerinizi gerçekleştirebilirsiniz.

Ziraat Bankası Konut Kredisi Yapılandırma

Ziraat Bankası ev kredisi yapılandırma işlemi yapan bankalar arasında yer almaktadır. Açıklanan dönemler ve tarihler arası ev kredisi yapılandırma işlemleri gerçekleştirebilirsiniz. Ziraat Bankası üzerinden almış olduğunuz konut kredisi yapılandırması için, Ziraat Bankası ile görüşme sağlayarak ve güncel faiz oranlarının takibi ile yapılandırma başvurusu yapabilirsiniz. Konut kredisi yapılandırması yapacak kişilerin Ziraat Bankasının güncel yapılandırma işleminin olup olmadığını öğrenmelisiniz.

Ziraat Bankası üzerinden konut kredisi yapılandırma yapacak kişiler için güncel faiz oranı, %1,43 olarak belirlenmiştir.

Türkiye Halk Bankası Konut Kredisi Yapılandırma

Halkbank ev kredisi yapılandırması yapan bankalar arasında yer almaktadır. Halkbank ev kredisi yapılandırması kapsamında işlemleriniz için banka ile görüşebilir, ev kredisi yapılandırma talebinde bulunabilirsiniz. Halkbank ile görüşmenizde yetkili kişiye yapılandırma işlemi gerçekleştirmek istediğinizi iletmeniz halinde, yetkili gerekli şartları sağlamanız halinde konut kredisi yapılandırma işlemlerini başlatacaktır.

Türkiye Halkbank üzerinden konut kredisi yapılandırması yapacak kişiler için güncel faiz oranı, %1,38 olarak belirlenmiştir.

Vakıf Bank Konut Kredisi Yapılandırma

Vakıf Bank ev kredisi yapılandırma işlemi yapan bankalar arasında yer almaktadır. Vakıf Bank konut kredisi yapılandırması için bankaya başvuruda bulunmanız gerekmektedir. Vakıf Bank yetkilisi, konut kredisi başvuru talebinize onay vermesi halinde işlemleriniz başlatılacaktır. Kişilere, Vakıf Bank ev kredisi yapılandırma işlemleri için eşit taksitler halinde ödeme planı ile yeni yapılandırma hizmeti sağlanır.

Vakıf Bank üzerinden konut kredisi yapılandırması yapacak kişiler için güncel faiz oranı, %1,37 olarak belirlenmiştir.

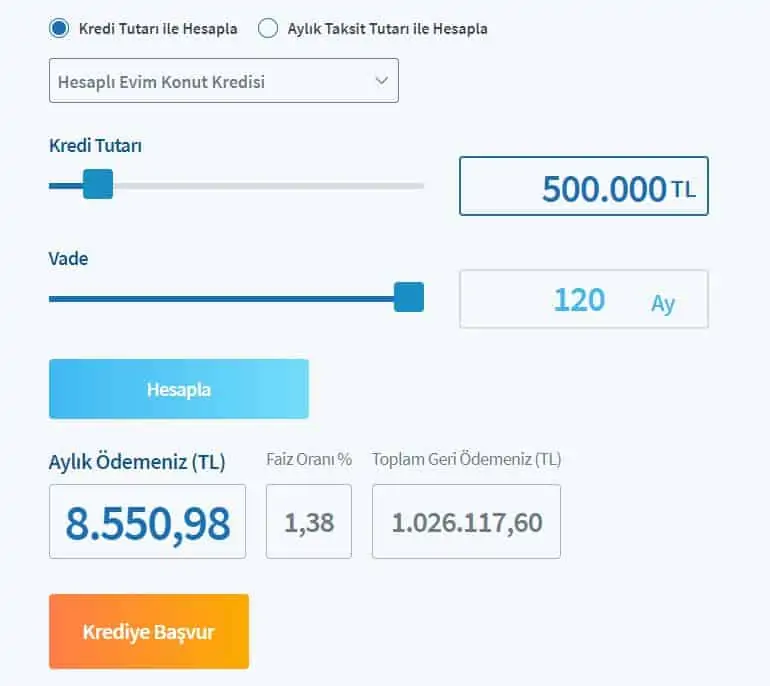

| Kredi Miktarı | 500.000,00 TL | Kredi Tipi | KONUT KREDİSİ ADK |

| Vade | 120 | Faiz Oranı | %1,37 |

| Taksit Periyodu | 1 | KKDF | %0,00 |

| Ödemesiz Dönem | 0 | BSMV | %0,00 |

| Toplam Ödenecek Tutar | 1.021.592,39 TL | Taksit Tutarı | 8.513,27 TL |

| Kredi Tahsis Ücreti | 2500,00 TL | Ekspertiz Ücreti | 1100,00 TL |

Akbank Konut Kredisi Yapılandırma

Akbank ev kredisi yapılandırma işlemi yapan bankalar arasında yer alan bir diğer bankadır. Akbank üzerinden konut kredisi çeken 23 ve 65 yaş arası vatandaşların, konut kredilerini ödemekte zorlanmaları halinde, Akbank ev kredisi yapılandırması ile kişilere daha kolay bir ödeme planı hazırlamaktadır. Kişilerin gerekli şartları sağlamaları halinde ve evraklarının eksiksiz olması ile Akbank müşterilerine konut kredisi yapılandırma hizmeti sağlayacaktır.

Akbank üzerinden konut kredisi yapılandırması yapacak kişiler için güncel faiz oranı, %1,37 olarak belirlenmiştir.

Garanti Bankası Konut Kredisi Yapılandırma

Garanti BBVA, ev kredisi yapılandırma işlemi yapan bankalar arasında yer alan bankalardan biridir. Garanti BBVA ile konut kredisi yapılandırması yapmak isteyen, kredi taksitlerini ödemekte güçlük çeken müşteriler, bizzat Garanti BBVA şubelerine giderek başvuru talebinde bulunabilirler.

Garanti BBVA şubelerinde görüşeceğiniz yetkili kişi başvuru evraklarınızı ve ödeme planınızı inceleyerek, ev kredisi yapılandırma işlemleri için uygunluk durumunuzu tespit ederek başvuru talebinize olumlu ya da olumsuz geri dönüş sağlayacaktır. Garanti BBVA ev kredisi yapılandırma talebinizin olumlu sonuçlanması halinde borcunuzun aylık taksit ödemesi düşerek vadesi uzatılır.

Garanti BBVA üzerinden konut kredisi yapılandırması yapacak kişiler için güncel faiz oranı, %1,42 olarak belirlenmiştir.

Denizbank Konut Kredisi Yapılandırma

Denizbank konut kredisi yapılandırma hizmeti veren bankalar arasında yer almaktadır. Denizbank ev kredisi yapılandırma işlemleri için, kişilerin bizzat banka şubesine müracaat ederek yapılandırma talebinde bulunması gerekmektedir. Yetkili kişinin uygun görmesi ile ev kredisi yapılandırma işleminiz gerçekleşecektir.

Denizbank üzerinden konut kredisi yapılandırması yapacak kişiler için güncel faiz oranı, %1,68 olarak belirlenmiştir.

| Kredi Tutarı | Vade | Faiz Oranı (Aylık)* | Kredi Tahsis Ücreti** | Diğer Ücretler*** | Toplam Ücret | Aylık Toplam Maliyet Oranı**** | Yıllık Toplam Maliyet Oranı**** |

|---|---|---|---|---|---|---|---|

| 100.000TL | 0-60 Ay | 1.68% | %0,5 | 1.818,60TL | 2.318,60TL | 1.9574% | 23.4894% |

| 100.000TL | 61-120 Ay | 1.68% | %0,5 | 1.818,60TL | 2.318,60TL | 1.9136% | 22.9635% |

Türkiye İş Bankası Konut Kredisi Yapılandırma

İş Bankası konut kredisi kapsamında kredi taksitlerini ödemekte zorlanan müşterileri için yapılandırma yapan bankalar arasında yer almaktadır. İş Bankası ev kredisi yapılandırması için kişilerin bizzat İş Bankası şubelerine giderek müracaatta bulunması gerekmektedir.

Başvuru işlemi yapacak kişiler ev kredisi yapılandırma belgelerini eksiksiz olarak yetkili kişiye vermesi gerekmektedir. Belgeler ve yapılandırma başvurusunda bulunan kişinin aylık ödeme çizelgesi incelenir. Başvuru talebinde bulunan kişinin gerekli şartları sağlaması halinde ev kredisi yapılandırma işlemleri gerçekleşerek daha rahat ödeme planlaması hazırlanır.

İş Bankası üzerinden konut kredisi yapılandırması yapacak kişiler için güncel faiz oranı, %1,38 olarak belirlenmiştir.

Yapı Kredi Bankası Konut Kredisi Yapılandırma

Yapı Kredi Bankası ev kredisi yapılandırma işlemi yapan bankalar arasında yer alan bankalardan biridir. Yapı Kredi Bankası üzerinden çekmiş olduğunuz konut kredisi taksitlerini ödemekte zorlanıyorsanız, bankaya yapılandırma müracaatında bulunabilirsiniz. Yapı Kredi Bankası ev kredisi yapılandırma ile aylık taksitli ödemelerinizi kolaylaştırarak daha rahat bir ödeme planı hazırlar. Aylık taksit ödemesinin düşürülmesi ile vadeniz uzayacaktır.

Yapı Kredi Bankası üzerinden konut kredisi yapılandırması yapacak kişiler için güncel faiz oranı, %1,39 olarak belirlenmiştir.

| Tutar | Vade (Ay) | Aylık Faiz Oranı | Toplam Masraf | Aylık Maliyet Oranı | Yıllık Maliyet Oranı | Taksit Tutarı |

|---|---|---|---|---|---|---|

| 100.000 TL | 60 | %1,39** | 1.800 TL | %1,4400 | %18,7303 | 2.468,08 TL |

| 100.000 TL | 120 | %1,39** | 1.800 TL | %1,4100 | %18,3233 | 1.717,75 TL |

ING Bank Konut Kredisi Yapılandırma

ING Bank konut kredisi yapılandırma hizmeti veren bankalar arasında yer almaktadır. Banka üzerinden çekilmiş olan konut kredisinin taksitlerini ödemekte zorlanan müşteriler için yapılandırma yapılmaktadır. Kişilerin gerekli şartları sağlaması halinde ING Bank ev kredisi yapılandırma ile kişilere yeni bir ödeme planı hazırlar.

ING Bank üzerinden konut kredisi yapılandırması yapacak kişiler için güncel faiz oranı, %1,47 olarak belirlenmiştir.

TEB Konut Kredisi Yapılandırma

TEB ev kredisi yapılandırması yapan bir diğer bankadır. Kişilerin çekilen ev kredisini ödeyememesi halinde yapılandırma işlemi ile kişilerin ödemelerini kolaylaştırmaktadır. TEB ev kredisi yapılandırma başvurusunda bulunacak kişilerin gerekli şartları sağlaması gerekmektedir.

TEB üzerinden konut kredisi yapılandırması yapacak kişiler için güncel faiz oranı, %1,59 olarak belirlenmiştir.

QNB Finansbank Konut Kredisi Yapılandırma

QNB Finansbank konut kredisi yapılandırması yapan bankalar arasında yer alır. QNB Finansbank ev kredisi yapılandırma işlemleri için kişilerin banka şubelerine giderek bizzat başvuru yapmaları gerekmektedir. Gerekli şartların sağlanması ve belgelerin eksiksiz olması halinde kişiler, ev kredilerini yapılandırabilirler.

QNB Finansbank üzerinden konut kredisi yapılandırması yapacak kişiler için güncel faiz oranı, %1,66 olarak belirlenmiştir.

Bu yazı kapsamında 2021 en uygun konut kredisi yapılandırması yapan bankalar incelenmiştir.